CIRCOLARE del 03/05/2022

|

AMMORTIZZATORI SOCIALI |

Le nuove causali CIGO legate alla crisi di mercato e materie prime conseguenti alla crisi ucraina

Ministero del lavoro e delle politiche sociali, Comunicato Stampa 27 aprile 2022

In data 27 aprile 2022, il Ministero del Lavoro e delle Politiche Sociali ha reso noto che con il D.M. n. 67/2022 sono state apportate modifiche e integrazioni al Decreto del 15 aprile 2016, n. 95442 avente per oggetto la “Definizione dei criteri per l’approvazione dei programmi di cassa integrazione salariale ordinaria. Esame delle domande e disciplina delle singole fattispecie che integrano le causali di intervento della CIGO”, specificatamente ai casi di “mancanza di lavoro o di commesse e crisi di mercato” e di “mancanza di materie prime o componenti”.

Nel dettaglio, in ragione della situazione internazionale determinata dalla crisi russo-ucraina sono emersi nuovi scenari critici e le seguenti previsioni:

- per l’anno 2022 integra la fattispecie di “crisi di mercato” la sospensione o riduzione dell’attività lavorativa derivante anche dall’impossibilità di concludere accordi o scambi determinata dalle limitazioni conseguenti alla crisi in Ucraina;

- il caso di “mancanza di materie prime o componenti” si configura anche quando essa consegua a difficoltà economiche, non prevedibili, temporanee e non imputabili all’impresa, nel reperimento di fonti energetiche, funzionali alla trasformazione delle materie prime necessarie per la produzione. In tal caso, la relazione tecnica richiesta dal Decreto dovrà documentare le oggettive difficoltà economiche e la relativa imprevedibilità, temporaneità e non imputabilità delle stesse.

|

EMERGENZA CORONAVIRUS |

Novità su green pass ed utilizzo mascherine dal 1° maggio 2022

Ministero della Salute, Ordinanza 28 aprile 2022; Ministero pubblica amministrazione, Circolare 29 aprile 2022, n. 1/2022

Novità in arrivo dal 1° maggio 2022, per quanto riguarda l’utilizzo del green pass e delle mascherine.

Al riguardo, una FAQ del Governo ha chiarito che dal 1° maggio al 15 giugno 2022, l’obbligo di utilizzare le mascherine FFP2 è in vigore per:

- aeromobili adibiti a servizi commerciali di trasporto di persone;

- navi e traghetti adibiti a servizi di trasporto interregionale;

- treni impiegati nei servizi di trasporto ferroviario passeggeri di tipo interregionale, Intercity, Intercity Notte e Alta Velocità;

- autobus e pullman di linea adibiti a servizi di trasporto tra più di due regioni;

- autobus e pullman adibiti a servizi di noleggio con conducente;

- mezzi impiegati nei servizi di trasporto pubblico locale o regionale;

- mezzi di trasporto scolastico dedicato agli studenti di scuola primaria, secondaria di primo grado e di secondo grado;

- spettacoli aperti al pubblico che si svolgono al chiuso in sale teatrali, sale da concerto, sale cinematografiche, locali di intrattenimento e musica dal vivo e in altri locali assimilati;

- eventi e competizioni sportive che si svolgono al chiuso.

L’obbligo di indossare dispositivi di protezione delle vie respiratorie è in vigore, fino al 15 giugno, anche per gli utenti, i visitatori e i lavoratori delle strutture sanitarie, socio-sanitarie e socio-assistenziali, incluse le strutture di ospitalità e lungodegenza, le residenze sanitarie assistite (RSA), gli hospice, le strutture riabilitative, le strutture residenziali per anziani, anche non autosufficienti.

È, inoltre, raccomandato indossare dispositivi di protezione delle vie respiratorie in tutti i luoghi al chiuso pubblici o aperti al pubblico.

L’obbligo di indossare le mascherine non è comunque previsto per:

- bambini sotto i 6 anni di età;

- persone che, per la loro invalidità o patologia, non possono indossare la mascherina;

- operatori o persone che, per assistere una persona con disabilità, non possono a loro volta indossare la mascherina (per esempio: chi debba interloquire nella L.I.S. con persona non udente).

Inoltre, non è obbligatorio indossare la mascherina:

- mentre si effettua l’attività sportiva;

- mentre si mangia o si beve, nei luoghi e negli orari in cui è consentito;

- mentre si balla nelle discoteche, nelle sale da ballo e nei locali assimilati;

- quando, per le caratteristiche dei luoghi o per le circostanze di fatto, sia garantito in modo continuativo l’isolamento da persone non conviventi.

|

IMPOSIZIONE FISCALE |

I chiarimenti dell’Agenzia delle Entrate sul regime dei lavoratori impatriati

Agenzia delle Entrate, Risposta ad interpello 27 aprile 2022, n. 222; Risposta ad interpello 27 aprile 2022, n. 223; Risposta ad interpello 29 aprile 2022, n. 239

In data 27 e 29 aprile 2022, l’Agenzia delle Entrate è intervenuta con due provvedimenti, tesi a fornire ulteriori precisazioni in merito alla legittima fruizione delle agevolazioni fiscali per i cd. lavoratori impatriati.

Nello specifico:

- con risposta ad Interpello n. 222/2022, l’Agenzia delle Entrate ha confermato la non ostatività del non avere svolto all’estero periodi di ricerca anche prima del periodo immediatamente anteriore al rientro in Italia. In riferimento al lavoro subordinato svolto a favore dell’Italia “da remoto” in stato estero, l’Agenzia delle Entrate non ha manifestato particolari rilievi in quanto l’attività di lavoro dipendente part-time per la società italiana, essendo stata svolta dall’estero, ha prodotto tali redditi fuori dal territorio italiano, senza interferire rispetto ai requisiti normativi per l’agevolazione. Al contempo, il periodo di ricerca svolto in Italia, avendo durata inferiore a 183 giorni, non ha pregiudicato la residenza estera per il 2017 per la ricercatrice;

- con risposta ad Interpello n. 223/2022, l’Agenzia delle Entrate ha confermato che il rientro in Italia, pur se in regime di remote working, manifesta il legame tra la suddetta circostanza e l’inizio dell’attività lavorativa che dà diritto all’agevolazione. In tal senso, l’Agenzia delle Entrate ha ribadito che i periodi sporadici di lavoro negli Usa, inferiori ai 183 giorni annui, non saranno agevolabili, ma non pregiudicheranno il bonus per i redditi prodotti in Italia. L’Agenzia ha escluso l’applicabilità del credito di imposta per attività professionali non abituali negli Stati Uniti, che secondo la convenzione vigente con l’Italia, saranno imponibili solo nel nostro Paese, rassicurando lo psichiatra anche sull’eventuale futura variazione del datore di lavoro che mantiene inalterata la durata del beneficio fiscale per impatriati;

- con risposta ad Interpello del 29 aprile 2022, n. 239, l’Agenzia delle Entrate ha chiarito che il docente presso un’Università in Italia, che ha svolto all’estero l’attività di docenza e/o ricerca avvalendosi di aspettativa non retribuita, potrà avvalersi degli incentivi per il rientro in Italia di ricercatori residenti all’estero, sussistendo le altre condizioni richieste, a partire dall’anno di imposta di rientro in Italia: in tal caso, non rileva la circostanza che il docente abbia già fruito del regime agevolativo con riferimento agli anni tra il 2016 e il 2019, dopo essere rientrato da un quinquennio di lavoro in Australia, non essendovi preclusione in tal senso nella norma.

|

INCENTIVI ALLE IMPRESE |

I criteri generali per l’erogazione delle risorse finanziarie in favore dei progetti di ricerca industriale e sviluppo

Ministero dello Sviluppo Economico, D.M. 24 marzo 2022

Nella Gazzetta Ufficiale del 27 aprile 2022, n. 97 è stato pubblicato il decreto MiSE 24 marzo 2022, recante “Criteri generali per l’erogazione delle risorse finanziarie in favore dei progetti di ricerca industriale e sviluppo sperimentale delle imprese italiane, selezionati nei bandi emanati dalle istituzioni UE”.

Per contribuire allo sviluppo di una industria forte e competitiva nel settore dei componenti e dei sistemi elettronici, sono destinati al cofinanziamento dei progetti delle imprese italiane selezionati nei bandi emanati nel corso del 2021 da KDT JU – Innovation actions (IA) e Research innovation actions (RIA), € 10.000.000,00 a valere sulla disponibilità delle risorse assegnate al Ministero dello Sviluppo Economico il quale potrà valutare, in fase di attuazione, l’opportunità di integrare le risorse con ulteriori risorse europee e nazionali assegnate al Ministero, al fine di consentire il finanziamento di un maggior numero di progetti ammissibili.

Il MiSE destinerà almeno il 40% delle risorse ai beneficiari delle regioni del Mezzogiorno.

Possono beneficiare delle agevolazioni i seguenti soggetti:

- le imprese che esercitano attività industriale diretta alla produzione di beni o di servizi e/o attività di trasporto per terra, per acqua o per aria, ivi comprese le imprese artigiane;

- le imprese agro-industriali che svolgono prevalentemente attività industriale;

- le imprese che esercitano le attività ausiliarie di cui al numero 5) dell’art. 2195 del codice civile, in favore delle imprese di cui alle lettere a) e b);

- i centri di ricerca.

I soggetti potranno presentare progetti anche congiuntamente tra loro o con organismi di ricerca. In entrambi i casi, i progetti devono essere realizzati mediante il ricorso allo strumento del contratto di rete o ad altre forme contrattuali di collaborazione, quali, a titolo esemplificativo, il consorzio e l’accordo di partenariato.

I progetti ammissibili alle agevolazioni devono prevedere la realizzazione di attività di ricerca industriale e di sviluppo sperimentale, strettamente connesse tra di loro in relazione agli obiettivi specifici previsti nei singoli bandi emanati dalla KDT JU, finalizzate alla realizzazione di nuovi prodotti, processi o servizi o al notevole miglioramento di prodotti o processi o servizi esistenti, tramite lo sviluppo delle tecnologie abilitanti fondamentali, riportate nell’allegato 1 al decreto.

Le agevolazioni saranno concesse, nei limiti delle intensità massime di aiuto e delle soglie di notifica individuali stabilite dal regolamento GBER ed in raccordo con ciascun intervento emanato dalle istituzioni UE, nella forma del contributo diretto alla spesa, per una percentuale nominale dei costi e delle spese ammissibili articolata come segue:

- a) per il bando di Innovations actions:

- 20% per le imprese di grande dimensione;

- 30% per le PMI;

- 35% per gli organismi di ricerca;

- b) per i bandi RIA, IA focus topic 1, RIA focus topic 1;

- 25% per le imprese di grande dimensione;

- 35% per le PMI;

- 35% per gli organismi di ricerca.

I termini e le modalità per la presentazione delle domande di agevolazione saranno definiti dal MiSE.

|

INPS, CONTRIBUZIONE |

Le istruzioni INPS sulla fruizione delle riduzioni contributive connesse ai contratti di solidarietà difensivi

INPS, Circolare 29 aprile 2022, n. 55

L’INPS – con Circolare del 29 aprile 2022, n. 55 – ha fornito le istruzioni operative per la fruizione delle riduzioni contributive connesse ai contratti di solidarietà in favore delle aziende che, sulla base dei decreti direttoriali adottati dal MLPS, siano state ammesse allo sgravio dei contributi previsto dall’art. 6, D.L. n. 510/1996, a valere sullo stanziamento relativo all’anno 2020.

Lo sgravio contributivo per i contratti di solidarietà è connesso alla stipula di contratti di solidarietà difensivi accompagnati da CIGS.

La riduzione contributiva è pari al 35% per ogni lavoratore interessato alla riduzione dell’orario di lavoro in misura superiore al 20%, per la durata del contratto e, comunque, per un periodo non superiore a ventiquattro mesi, nei limiti delle risorse preordinate nel Fondo per l’occupazione.

|

INPS, PRESTAZIONI |

I chiarimenti INPS sull’Assegno unico e universale e sulla compatibilità con il reddito di cittadinanza

INPS, Messaggio 20 aprile 2022, n. 1714; Circolare 28 aprile 2022, n. 53

L’INPS, con due provvedimenti emanati a distanza di pochi giorni, ha fornito ulteriori chiarimenti in merito all’Assegno Unico Universale.

Andando nello specifico:

- con Messaggio del 20 aprile 2022, n. 1714, l’Istituto ha reso note specifiche indicazioni sui casi particolari che riguardano i genitori separati, i nuclei familiari numerosi e i figli che diventano maggiorenni. In questo ultimo caso il genitore è tenuto ad integrare la domanda già presentata con le necessarie dichiarazioni reddituali al fine di vedersi garantita la regolare erogazione dell’assegno unico. Al riguardo, il genitore richiedente dovrà:

- accedere alla domanda on line, nella sezione “Consulta e gestisci le domande che hai presentato”, selezionare la “scheda” relativa al figlio neomaggiorenne,

- accedere alla nuova pagina, nella quale dovrà selezionare la presenza di una delle condizioni alternative previste dalla norma,

- salvare i dati inseriti;

- con Circolare del 28 aprile 2022, n. 53, l’Istituto ha reso nota, al pari dell’erogazione del Reddito di cittadinanza, la modalità di concessione di una quota supplementare di beneficio economico riferita all’assegno unico e universale, senza che i percettori del RdC debbano presentare apposita domanda. L’integrazione RdC/AU è corrisposta mensilmente per un importo calcolato in base al numero di figli a carico presenti nel nucleo. Al riguardo, il diritto alla fruizione dell’assegno unico e universale, come integrazione RdC/AU, decorre a partire dal mese di marzo 2022, con erogazione del pagamento dal mese di aprile 2022. Tale decorrenza dei pagamenti, con le relative maggiorazioni, sarà assicurata ai nuclei familiari le cui informazioni sono già in possesso dell’Istituto in quanto contenute nella domanda presentata per l’accesso al RdC o desumibili dalle banche dati a disposizione.

|

LAVORO AUTONOMO |

Ulteriori chiarimenti INL sulla comunicazione obbligatoria dei lavoratori autonomi occasionali

Ispettorato nazionale del Lavoro, Nota 22 aprile 2022, n. 881

L’Ispettorato Nazionale del Lavoro – con Nota del 22 aprile 2022, n. 881, di integrazione della Nota prot. n. 573/2022- ha ribadito che, anche oltre la data del 30 aprile 2022, sarà possibile utilizzare la posta elettronica quale mezzo per comunicare l’attivazione del lavoro autonomo occasionale.

Pertanto, le modalità per effettuare la suddetta comunicazione saranno le seguenti:

- utilizzo della applicazione telematica, presente su Servizi Lavoro e accessibile ai datori di lavoro e soggetti abilitati tramite SPID e CIE,

- invio per posta elettronica all’ITL competente territorialmente.

I richiamati indirizzi di posta elettronica dell’ITL sono stati declinati nella Nota 11 gennaio 2022, prot. n. 29.

Il committente dovrà indicare, direttamente nel corpo dell’e-mail:

- dati del committente e del prestatore;

- luogo della prestazione;

- sintetica descrizione dell’attività;

- data inizio prestazione e presumibile arco temporale entro il quale può considerarsi compiuta l’opera o il servizio;

- compenso previsto.

Infine, l’INL ha affermato che eventuali verifiche, anche a campione, da parte delle sue strutture territoriali saranno prioritariamente effettuate nei confronti dei committenti che faranno uso della posta elettronica anziché della richiamata applicazione telematica.

|

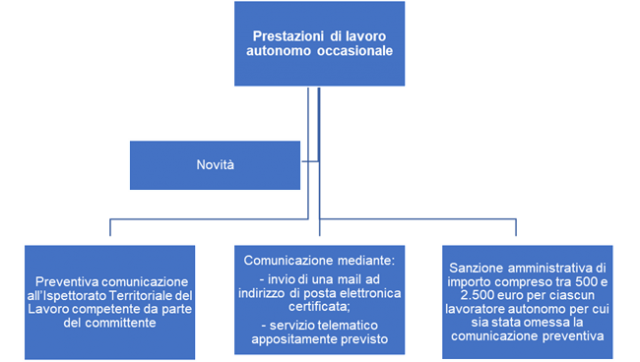

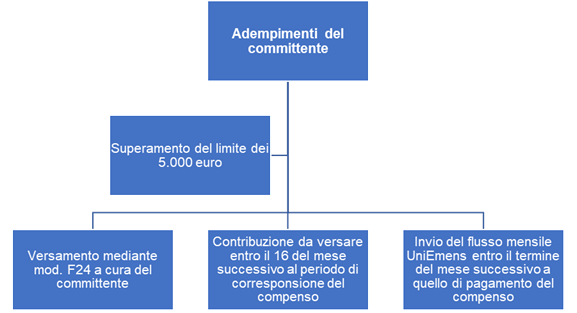

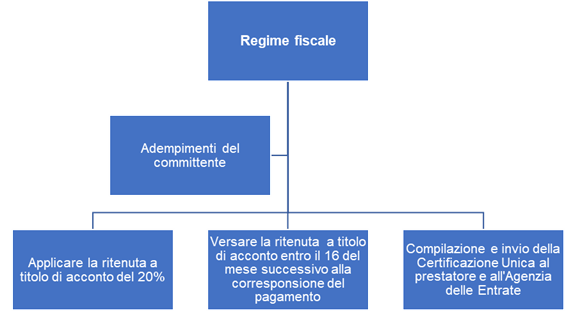

LAVORO AUTONOMO OCCASIONALE |

Lavoro autonomo occasionale: gli ulteriori chiarimenti dell’INL sulla comunicazione obbligatoria

L’Ispettorato Nazionale del Lavoro – con Nota del 1° marzo 2022, prot. n. 393 – ha fortino ulteriori chiarimenti (sotto forma di FAQ), relativamente all’obbligo di comunicazione dei lavoratori autonomi occasionali.

Al riguardo, si segnalano alcuni chiarimenti più significativi.

- Le consulenze scientifiche rese da medici iscritti all’ordine possono ritenersi escluse dall’obbligo di comunicazione preventiva introdotto dall’art. 14, comma 1, del D.Lgs. n. 81/2008? Si, in quanto possono essere ricomprese tra le prestazioni di natura prettamente intellettuale.

- Le prestazioni di lavoro autonomo occasionale rese in regime di smart working al di fuori del territorio italiano da lavoratori non residenti in Italia nell’ambito di progetti di integrazione per i migranti sono ricomprese nell’obbligo di comunicazione preventiva introdotto dall’art. 14, comma 1, del D.Lgs. n. 81/2008? No, in quanto tali prestazioni sono svolte all’estero e pertanto sono soggette alla disciplina del Paese dove vengono espletate.

- Le guide turistiche possono ritenersi escluse dall’obbligo di comunicazione preventiva introdotto dall’art. 14, comma 1, del D.Lgs. n. 81/2008? Si, in quanto possono essere ricomprese tra le prestazioni di natura prettamente intellettuale.

- Le prestazioni occasionali rese dai traduttori, dagli interpreti e dai docenti di lingua sono escluse dall’obbligo di comunicazione preventiva? Se sono rese da traduttori in favore di imprese che utilizzano un network di collaboratori occasionali in Italia e all’estero in più lingue a cui affidano saltuariamente singole traduzioni anche di piccola entità? Si, in quanto ricomprese tra le prestazioni intellettuali che, come già chiarito nella nota ML e INL del 27 gennaio 2022, sono escluse dall’obbligo.

- La prestazione di lavoro autonomo occasionale resa nelle ore serali/notturne e/o nei giorni festivi da parte di tecnici patentati di pronto intervento per persone intrappolate in ascensore, contattati per il tramite di un call center, deve essere preventivamente comunicata da parte del committente ai sensi dell’art. 14, comma 1, D.Lgs. n. 81/2008? Le peculiarità della prestazione resa in pronto intervento da parte di lavoratori autonomi che, seppur a monte individuati dal committente in una lista fornita al call center, non hanno l’obbligo di risposta alla chiamata, unitamente alle ragioni di urgenza dell’intervento stesso, potranno rilevare sotto il profilo della non sanzionabilità della eventuale omessa comunicazione nei tempi previsti, tenuto conto della oggettiva impossibilità di conoscere e, quindi, di comunicare in tempi utili tutti i requisiti minimi della comunicazione.

Viene, inoltre, chiarito che:

- in caso di utilizzo di piattaforma digitale utilizzata per gestire le assegnazioni dei progetti di traduzione o altro a traduttori, revisori e altri linguisti tramite inviti da parte dei Project Manager, la prestazione di lavoro occasionale resa dai traduttori è esclusa dall’obbligo ma, poiché si utilizzano piattaforme digitali, essa rientra nell’obbligo di comunicazione, ex art. 9-bis, commi 2, 2 quater e 2 quinquies, D.L. n. 510/1996, come modificato dal D.L. n. 152/2021 (convertito, con modificazioni, dalla legge n. 233/2021);

- una p.A. a partecipazione pubblica, che persegue finalità pubblicistiche (ad es. progettazione, costruzione, manutenzione, gestione e vigilanza delle reti stradali), qualora ricorra a prestazioni di lavoro autonomo occasionale, è tenuta al rispetto dell’obbligo di comunicazione ex art. 14, comma 1, Dlgs. n. 81/2008, in quanto non può ritenersi equiparabile ad una P.A. per la sola circostanza che l’ente pubblico ne possegga, in tutto o in parte, le azioni;

- le prestazioni rese dai produttori assicurativi sono ricomprese nell’obbligo di comunicazione preventiva, ex art. 14, comma 1, D.Lgs. n. 81/2008, se rese da produttori assicurativi occasionali, cioè coloro che non sono forniti di lettera di autorizzazione, rientranti nel quinto gruppo di cui all’art. 7 del CCNL per la disciplina dei rapporti fra agenti e produttori di assicurazione; diversamente, non sono soggette all’obbligo di comunicazione le prestazioni rese dai produttori assicurativi di 3° e 4° gruppo di cui agli artt. 5 e 6 del medesimo contratto collettivo, trattandosi di attività commerciale;

- non è previsto l’obbligo di comunicazione per gli sportivi/atleti che si accordano con società produttrici di abbigliamento sportivo per l’uso della propria immagine, con impegno a pubblicizzare/diffondere lo specifico marchio, indossando capi ed attrezzature durante allenamenti, gare, manifestazioni sportive, fiere ed eventi promozionali, in tempi e in luoghi diversi, sia in Italia che all’Estero (in tal senso, si ritiene che la concessione, da parte dell’atleta, dell’uso della propria immagine per sponsorizzare il marchio dell’azienda non integri una prestazione lavorativa, quanto piuttosto l’assunzione di un obbligo “di permettere”, che in quanto tale non comporta l’obbligo di comunicazione in commento).

La Pubblica Amministrazione è esclusa dal suddetto obbligo.

|

SMART WORKING |

Ministero del Lavoro e delle politiche sociali, Comunicato Stampa 29 aprile 2022

Prorogato lo smart working dei lavoratori fragili fino al 30 giugno e fino al 31 agosto la comunicazione semplificata per il settore privato

Il Ministero del Lavoro e delle Politiche Sociali – con comunicato del 29 aprile 2022 – ha reso noto che è stato approvato (in sede di esame del disegno di legge di conversione al decreto-legge n. 24/2022) l’emendamento che proroga al 30 giugno p.v. il regime di tutela per i lavoratori fragili (diritto allo smart working per tutti i fragili e per specifiche categorie di fragili, ove non sia possibile svolgere lavoro in modalità agile, equiparazione al ricovero ospedaliero).

Infine, è stato prorogato:

- il diritto allo smart working anche per i genitori di figli con fragilità, nonché,

- fino al 31 agostoil meccanismo di comunicazione semplificata per lo smart working per tutti i lavoratori del settore privato.

|

EMERGENZA CORONAVIRUS |

Come cambia la prassi su mascherine e green pass da maggio 2022

Alla luce dell’emendamento approvato al D.L. n. 24/2022 in Commissione alla Camera, viene prorogato fino al 30 giugno 2022 il diritto allo smart working per i soggetti fragili.

Sono, inoltre, prorogate al 31 agosto 2022 le modalità semplificate di comunicazione del lavoro agile.

Fino al 31 agosto avranno diritto alle modalità smart anche i genitori di figli con fragilità.

Tali novità hanno indotto i Ministri della Salute e della Pubblica Amministrazione ad emanare dei provvedimenti con disposizioni e suggerimenti.

Di seguito, le novità più rilevanti.

Le mascherine saranno obbligatorie fino al 15 giugno, ma soltanto in alcuni luoghi specifici, come per assistere a spettacoli al chiuso oppure per salire sui mezzi pubblici, mentre per quanto attiene i luoghi di lavoro, senza distinzione tra pubblico e privato, sarà solo, fortemente, raccomandata.

Nella tabella che segue, il riepilogo delle novità da maggio 2022 e la tipologia di mascherina richiesta:

| Luogo | Obbligo dei dispositivi di protezione individuale dal 1/05/2022 al 15/06/2022 (esclusi i bambini inferiore a 6 anni, le persone affette da patologie o disabilità incompatibili con la mascherina e chi svolge attività sportiva). |

| Mezzi di trasporto (aerei, navi, traghetti, treni interregionali, intercity ecc.) | Si, FFP2 |

| Spettacoli al chiuso (teatri, concerti, cinema, discoteche e simili) ed eventi e competizioni sportive al chiuso | Si, FFP2 |

| Ospedali, RSA, Hospice, strutture riabilitative ecc. | Si (non specificata la tipologia) per lavoratori, utenti e visitatori |

| Altri luoghi di lavoro al chiuso | Fortemente raccomandata (per la PA, Circolare n. 1/2022) |

Per quanto attiene la Pubblica Amministrazione, è stato fortemente consigliato l’utilizzo delle FFP2:

- per il personale che si trovi a contatto con il pubblico (c.d. sportello) e che sia sprovvisto di altre idonee barriere protettive;

- per il personale che svolga la prestazione in stanze in comune con uno o più lavoratori, anche se si è solo in due, salvo che vi siano spazi tali da escludere affollamenti;

- nel corso di riunioni in presenza;

- nel corso delle file per l’accesso alla mensa o altri luoghi comuni (ad esempio bar interni,

- code per l’ingresso in ufficio);

- per coloro che condividano la stanza con personale c.d. “fragile”;

- in presenza di una qualsiasi sintomatologia che riguardi le vie respiratorie;

- negli ascensori;

- in ogni caso in cui, anche occasionalmente, si verifichi la compresenza di più soggetti nel medesimo ambiente.

L’utilizzo della mascherina, invece, non è richiesto:

- in caso di attività svolta all’aperto;

- in caso di disponibilità di stanza singola per il dipendente;

- in ambienti ampi, anche comuni (ad es. corridoi, scalinate) in cui non vi sia affollamento o si mantenga una distanza interpersonale congrua.

Per quanto riguarda il green pass, si ricorda che il 15 giugno 2022 finirà anche l’obbligo di vaccinazione per gli over 50 (infatti, il D.L. n. 24/2022 ha fissato infatti, alla data del 1° maggio, l’eliminazione del green pass quale requisito per poter accedere ai luoghi di lavoro).

Tale obbligo vaccinale rimane in vigore fino al 31 dicembre 2022 per il personale sanitario e delle RSA.

Pertanto, dal 1° maggio 2022, non viene più richiesto né per accedere ai luoghi di lavoro né per accedere ai locali (bar, ristoranti, ecc.), salvo che per ospedali e RSA (sia ai lavoratori che ai visitatori) fino al 31 dicembre 2022.

|

INPS, CONTRIBUZIONE |

INPS: gli incentivi connessi ai CdS difensivi accompagnati dalla CIGS ed il cumulo con decontribuzione SUD

L’INPS – con Circolare del 29 aprile 2022, n. 55 – è intervenuto in riferimento agli incentivi connessi ai contratti di solidarietà difensivi accompagnati da cassa integrazione guadagni straordinaria.

In favore dei datori di lavoro che stipulino contratti di solidarietà è infatti prevista una riduzione contributiva del 35% per ogni lavoratore interessato dalla riduzione dell’orario di lavoro in misura superiore al 20%, per la durata del contratto e, comunque, per un periodo non superiore a ventiquattro mesi.

Com’è noto, con il contratto di solidarietà i lavoratori subiscono una riduzione del proprio orario di lavoro non superiore ad una determinata percentuale dell’orario di lavoro contrattuale, con la corresponsione ai medesimi lavoratori di un trattamento di integrazione salariale determinato tenendo conto del trattamento economico perso.

Sono destinatarie della riduzione contributiva le imprese che, alla data del 30 novembre 2020, hanno stipulato un contratto di solidarietà nel secondo semestre dell’anno precedente.

Lo sgravio è riconosciuto per un periodo non superiore a 24 mesi nel quinquennio mobile, sulla contribuzione a carico del datore di lavoro, dovuta sulle retribuzioni corrisposte ai lavoratori interessati dalla contrazione dell’orario di lavoro in misura superiore al 20%.

La misura della riduzione contributiva è pari al 35% della contribuzione a carico del datore di lavoro.

La riduzione contributiva deve essere applicata sui contributi versati per ciascun dipendente interessato dall’abbattimento dell’orario di lavoro, come stabilito nel contratto di solidarietà, in rapporto a ciascun periodo di paga ricompreso nell’arco temporale di autorizzazione alla fruizione del beneficio stesso.

Non sono soggette alla riduzione contributiva in argomento le seguenti forme di contribuzione, dovute dai datori di lavoro interessati:

- il contributo in misura pari allo 0,30% della retribuzione imponibile;

- il contributo di solidarietà sui versamenti destinati alla previdenza complementare e/o ai fondi di assistenza sanitaria;

- il contributo di solidarietà per i lavoratori dello spettacolo.

Tale agevolazione contributiva è incompatibile con altri benefici contributivi previsti, a qualsiasi titolo, dal nostro ordinamento giuridico.

Tuttavia, con specifico riferimento al beneficio contributivo Decontribuzione Sud, non essendo previsto un espresso divieto di cumulo, l’INPS ha affermato che si può cumulare con l’esonero contributivo.

Pertanto, le imprese che intendono usufruire dell’esonero contributivo per i medesimi lavoratori per i quali abbiano già fruito della Decontribuzione Sud sono tenute a calcolare e applicare l’esonero sulla contribuzione residua datoriale.

Una volta accertata la sussistenza dei presupposti per il riconoscimento della riduzione contributiva, l’INPS attribuisce alla posizione aziendale il codice di autorizzazione “1W”.

Le aziende destinatarie di decreti direttoriali di autorizzazione alla riduzione contributiva finanziata con le risorse stanziate per l’anno 2020 espongono nel flusso Uniemens le quote di sgravio spettanti per il periodo autorizzato all’interno di “DenunciaAziendale”, “AltrePartiteACredito”, i seguenti elementi:

- nell’elemento “CausaleACredito” il codice causale di nuova istituzione “L983”;

- nell’elemento “ImportoACredito”, il relativo importo.

Le operazioni di conguaglio dovranno essere effettuate entro il giorno 16 luglio 2022.

|

INPS, PRESTAZIONI |

Le novità sull’Assegno Unico Universale

L’assegno unico e universale per i figli a carico consiste in un beneficio economico mensile attribuito ai nuclei familiari, a partire dal 2022, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, di importo determinato sulla base dell’indicatore della situazione economica equivalente (ISEE).

L’INPS – con Messaggio n. 1714/2022 – ha fornito nuovi chiarimenti sulla presentazione e la gestione delle domande di AUU da parte dei genitori lavoratori autonomi o subordinati.

Al riguardo, l’Istituto ha precisato che nel caso in cui entrambi i genitori siano titolari di reddito da lavoro, è prevista una maggiorazione dell’assegno unico universale per ciascun figlio minore pari ad € 30 mensili.

Tale importo spetta in misura piena per un ISEE pari o inferiore ad € 15.000 e si riduce gradualmente fino ad annullarsi in corrispondenza di un ISEE pari ad € 40.000.

Per livelli di ISEE superiori ad € 40.000 la maggiorazione non spetta.

Nel dettaglio, rilevano i redditi:

- da lavoro dipendente o assimilati,

- da pensione,

- da lavoro autonomo o d’impresa,

che devono essere posseduti al momento della domanda e percepiti per un periodo prevalente nel corso dell’anno.

Rilevano, poi:

- gli importi percepiti a titolo di NASPI e DIS-COLL, a condizione che il soggetto risulti percettore di tali prestazioni al momento della domanda e per un periodo prevalente nel corso dell’anno;

- il reddito del genitore che lavora all’estero con residenza fiscale in Italia.

La maggiorazione spetta altresì ai nuclei di genitori lavoratori agricoli autonomi.

L’assegno unico e universale è suddiviso in pari misura tra coloro che esercitano la responsabilità genitoriale ovvero hanno l’affidamento condiviso dei figli. Tuttavia, i genitori possono stabilire che il contributo venga interamente erogato solo a uno dei due, attestando in procedura l’accordo tra le parti.

L’assegno viene sempre erogato interamente a un solo genitore:

- se da un provvedimento del giudice o da un accordo scritto tra le parti risulta che quel genitore ha l’esercizio esclusivo della responsabilità genitoriale ovvero l’affidamento esclusivo;

- se il giudice, nel provvedimento che disciplina la separazione di fatto, legale o il divorzio dei genitori, ha disposto che dei contributi pubblici usufruisca uno solo dei genitori.

L’altro genitore, in ogni caso, potrà chiedere alla Struttura INPS competente il riesame della ripartizione, trasmettendo alla medesima idonea documentazione a comprova.

L’AUU è riconosciuto ai nuclei familiari per ciascun figlio maggiorenne a carico, fino al compimento dei 21 anni di età, per il quale ricorra una delle seguenti condizioni:

- frequenza di un corso di formazione scolastica o professionale, ovvero un corso di laurea;

- svolgimento di un tirocinio ovvero un’attività lavorativa e possieda un reddito complessivo inferiore ad € 8.145 annui;

- registrazione come disoccupato e in cerca di un lavoro presso i servizi pubblici per l’impiego;

- svolgimento del servizio civile universale.

In tal senso, l’INPS ha chiarito che il figlio maggiorenne fino ai 21 anni:

- se conviventecon uno o entrambi i genitori, fa parte del nucleo familiare in cui convive, a prescindere dal carico fiscale a patto che, nell’anno di riferimento della domanda, non possieda un reddito complessivo ai fini IRPEF superiore ad € 8.000;

- non conviventecon alcuno dei genitori, può comunque fare parte del nucleo se di età inferiore a 26 anni, a carico dei genitori ai fini IRPEF e non coniugato o a sua volta genitore.

Successivamente, l’INPS – con Circolare n. 53/2022 – è intervenuto riguardo la corresponsione d’ufficio dell’Assegno Unico Universale in favore dei nuclei familiari percettori di Reddito di cittadinanza.

Le maggiorazioni previste dalla disciplina dell’AUU si applicano anche all’integrazione RdC/AU ad eccezione di quella prevista qualora entrambi i genitori siano titolari di reddito da lavoro alla data di decorrenza del diritto al beneficio, per la quale sarà necessario presentare apposite autocertificazioni tramite il modello “Rdc-Com/AU”.

In tali casi, nel modello “Rdc–Com/AU”, ai fini del riconoscimento delle relative maggiorazioni, dovranno essere dichiarate le seguenti condizioni:

- presenza di entrambi i genitori titolari di reddito da lavoro;

- diritto del nucleo alla percezione della maggiorazione compensativa per i nuclei familiari con ISEE non superiore ad € 25.000, in cui un componente del nucleo medesimo abbia percepito, nel corso del 2021, l’assegno per il nucleo familiare, in presenza di figli minori.

Infine, l’INPS ha precisato che – stante il fatto che per i beneficiari del Rdc l’assegno unico e universale è corrisposto congiuntamente al Rdc – la revoca o la decadenza del Rdc comportano l’interruzione del riconoscimento dell’integrazione Rdc/AU sulla medesima Carta Rdc.

In tale ipotesi, tuttavia, ove continui a sussistere il diritto alla percezione dell’assegno unico e universale, gli aventi titolo dovranno presentare apposita domanda, con decorrenza dalla mensilità successiva alla cessazione del Rdc.

Al fine di assicurare la coincidenza degli importi spettanti a titolo di AUU con quanto effettivamente erogato e spettante nell’intero anno di competenza, l’Istituto effettuerà un conguaglio a consuntivo, finalizzato a riconoscere le mensilità di assegno unico e universale non fruite né in forma di integrazione con Rdc né autonomamente a seguito di domanda o, al contrario, a recuperare eventuali indebiti per le stesse mensilità.

Qualora la prestazione di Rdc soggetta a integrazione Rdc/AU raggiunga lo stato “terminata”, il genitore o altro esercente la patria potestà che mantenga il diritto all’assegno unico e universale dovrà presentare la relativa domanda, entro la fine dello stesso mese di cessazione del Rdc, anche in caso di successiva domanda di rinnovo del Rdc.

La sospensione del pagamento del Rdc (es. per DSU non presentata o in caso di sospensione dell’istruttoria per controlli sulla residenza e sui requisiti anagrafici) determinerà anche la sospensione dell’integrazione Rdc/AU.

|

PRINCIPALI SCADENZE |

| Data scadenza/decorrenza | Ambito | Attività | Soggetti obbligati | Modalità |

| Lunedì

16/05/2022 |

INPS | Versamento contributo Tfr al Fondo di Tesoreria | Datori di lavoro del settore privato che abbiano alle proprie dipendenze almeno 50 addetti | Modello F 24 on line |

| Lunedì

16/05/2022 |

INPS | Versamento alla Gestione separata dei contributi calcolati su compensi erogati nel mese precedente a collaboratori coordinati e continuativi e venditori a domicilio, iscritti e non iscritti a forme di previdenza obbligatoria | Committenti | Modello F 24 on line |

| Lunedì

16/05/2022 |

INPS | Versamento dei contributi sulle retribuzioni dei lavoratori dipendenti corrisposte nel mese precedente | Datori di lavoro | Modello F 24 on line |

| Lunedì

16/05/2022 |

INPS | Versamento contributo fondo di integrazione salariale | Datori di lavoro operanti in settori non coperti dalla normativa in materia d’integrazione salariale con più di 15 dipendenti (Codice autor. INPS 0J) | Modello F 24 on line – Denuncia Uniemens |

| Lunedì

16/05/2022 |

INPS ex ENPALS | Versamento contributi previdenziali relativi al mese precedente | Aziende dei settori dello spettacolo e dello sport | Modello F 24 on line |

| Lunedì

16/05/2022 |

IRPEF | Sostituti d’imposta Versamento ritenute alla fonte sui redditi di lavoro dipendente e assimilati, provvigioni, indennità di cessazione del rapporto di agenzia e di collaborazione coordinata e continuativa corrisposti nel mese precedente | Sostituti d’imposta | Modello F 24 on line |

| Lunedì

16/05/2022 |

IRPEF | Versamento addizionale regionale: rata addizionale regionale trattenuta ai lavoratori dipendenti sulle competenze del mese precedente o in unica soluzione a seguito delle operazioni di cessazione del rapporto di lavoro. | Sostituti d’imposta | Modello F 24 on line |

| Lunedì

16/05/2022 |

IRPEF | Versamento addizionale comunale: versamento delle rate dell’addizionale comunale previsto in forma di acconto e saldo. In caso di cessazione del rapporto di lavoro in corso d’anno, l’addizionale residua dovuta e versata in un’unica soluzione. | Sostituti d’imposta | Modello F 24 on line |

| Lunedì

16/05/2022 |

INPGI | Denuncia e versamento contributi relativi al mese precedente | Datori di lavoro che hanno alle proprie dipendenze giornalisti e praticanti | Modello F24/Accise – Denuncia modello DASM |

| Lunedì

16/05/2022 |

CASAGIT | Denuncia e versamento contributi relativi al mese precedente | Datori di lavoro che hanno alle proprie dipendenze giornalisti e praticanti | Bonifico bancario – Denuncia modello DASM |

| Lunedì

16/05/2022 |

INAIL | Autoliquidazione: versamento premio anticipato anno in corso e saldo premio anno precedente. Versamento 2^ rata | Datori di lavoro | Modello F24 on line titolari P.IVA oppure presso Banche e uff. Postali non titolari P.IVA |

| Venerdì 20/05/2022 |

FASC | Denuncia e versamento contributi relativi al mese precedente dovuti al fondo di previdenza per gli impiegati | Imprese di spedizione e agenzie marittime che applicano il Ccnl Agenzie marittime e aeree e il Ccnl Autotrasporto merci e logistica | Bonifico bancario – Denuncia telematica |

| Venerdì 20/05/2022 |

ENASARCO | Versamento dei contributi relativi alle provvigioni liquidate nel 1° trimestre 2022 | Soggetti preponenti nel rapporto di agenzia | RID bancario |

| Mercoledì 25/05/2022 |

ENPAIA | Denuncia delle retribuzioni e versamento dei contributi previdenziali per gli impiegati | Aziende agricole | M.A.V. bancario – denuncia on line |

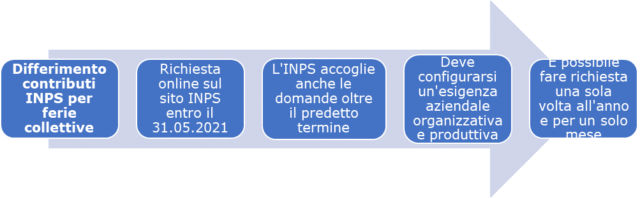

| Martedì 31/05/2022 |

INPS ex ENPALS | Denuncia contributiva mensile unificata | Aziende settori sport e spettacolo | Procedura telematica |

| Martedì 31/05/2022 |

INPS | Denuncia contributiva e retributiva – Uniemens individuale comunicazione dei dati retributivi e contributivi | Datori di lavoro | Trasmissione telematica |

| Martedì 31/05/2022 |

INPS | Domanda differimento adempimenti contributivi per ferie collettive | Datori di lavoro | Trasmissione telematica |

| Martedì 31/05/2022 |

Fondi | Fasi: versamento contributi trimestrali Dirigenti aziende industriali | Datori di lavoro aziende industriali | Bollettino Bancario – RID |

| Martedì 31/05/2022 |

LUL | Stampa Libro Unico del Lavoro relativo al periodo precedente | Datori di lavoro, intermediari obbligati alla tenuta | Stampa meccanografica – Stampa Laser |